気になる記事の日本語訳。

米国資産市場の規模を2024年に可視化

現在、米国経済のさまざまな分野で資産の評価額が高止まりしており、これは FRB が金融緩和サイクルを開始する中で投資家の楽観主義に支えられています。

2024年12月6日時点でS&P 500は年初来で28%上昇し、複数回新高値を更新しています。同様に、社債市場や住宅不動産市場も評価額が膨張している兆候を示しています。いくつかの資産クラスでは成長率が歴史的な基準を上回っており、特定の分野でリスク許容度が高まっていることが反映されています。

このグラフは、FRB のデータに基づいて、米国の主要な資産の名目価値を示しています。

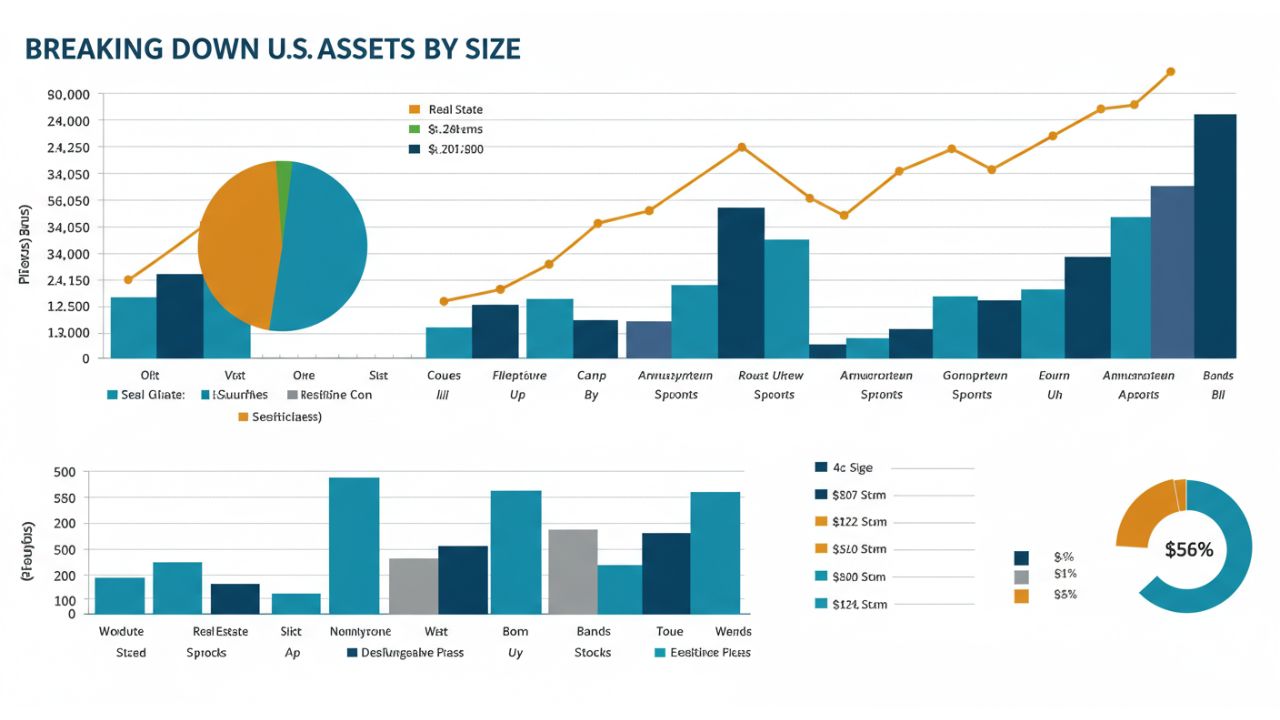

米国資産を規模ごとに分解

以下は、2024年第2四半期(Q2)時点での米国資産市場の規模と、その成長率を示したものです。

| 資産タイプ | 価値(2024 2Q) | 2023-2Q ~ 2024-2Q 間の成長率 | 平均年間成長率(1998-Q2 ~ 2024) |

|---|---|---|---|

| 株式 | $64.4兆 | 20.5% | 8.7% |

| 住宅不動産 | $59.8兆 | 6.0% | 6.4% |

| 国債 | $26.9兆 | 8.6% | 8.4% |

| 商業不動産 | $21.8兆 | -10.8% | – |

| 投資適格社債 | $7.8兆 | 6.2% | 5.8% |

| ハイイールドおよび未格付社債 | $1.6兆 | 6.6% | 7.9% |

| 農地 | $3.5兆 | -1.6% | 5.8% |

| レバレッジドローン | $1.4兆 | -0.1% | 12.4% |

※レバレッジドローンは、銀行が保有する貸付約定を除いた機関投資家向けのものを主に示しています。

詳細分析

米国株式市場は、2023年第2四半期から2024年第2四半期までの間に価値が20.5%上昇し、時価総額は64.4兆ドルに達しました。これは、1998年以降の平均成長率の2倍以上です。

過去2年間と同様に、大手テクノロジー企業が株価上昇を牽引しており、利益成長と堅調な米国経済に支えられています。このため、S&P 500の株価収益率(P/Eレシオ)は1989年以来の中央値15.7を上回り続け、企業が過大評価気味であることを示唆しています。2024年第2四半期時点で、S&P 500のP/Eレシオは27.9に達しました。

住宅市場においては、評価額が2000年代中頃のピークに近い水準にあります。名目上の住宅価格は引き続き上昇していますが、その成長率は2022年の高水準よりも緩やかです。全体として、米国住宅市場は前年比6%拡大し、歴史的平均をやや下回っています。

一方、商業不動産市場の規模は10.8%縮小しており、これはオフィス空室率の上昇や賃料成長の鈍化が原因です。さらに、商業物件の収益と評価額を比較する重要な指標であるキャップレート(還元率)は、歴史的平均を大幅に下回っており、基盤が弱化していることを示唆しています。

元記事はこちら。

コメント